お金が全然貯められない。「余ったら貯金する」って思っても、毎月ちっとも余らない。何に使ったのか自分でもわからないけど・・・。なにかいい方法はないかな。

そんな人にぴったりの方法があります。

結論を先に言ってしまうと、自動貯金アプリを使うこと。

- Qapital(キャピタル)

- Finbee

- しらたま

などの貯金アプリがあります。この中のどれでもいいから使うことです。

この記事では、アメリカでQapitalを2年使い、ほったらかしておくだけで一年で30万円以上貯めることができた私が、実際に自動貯金アプリを使ってみた体験談や使い方をお話しします。

貯金の習慣をつけたい人は必見です。

※ 現在日本ではQapitalは利用できませんが、記事の後半で取り上げた「finbee」と「しらたま」を使えます。またかなり類似しているので、この(Qapitalの)レビューが参考になるはずです。

貯金できない人には「貯金の自動化」

YouTubeではカリスマ主婦が家計簿をきっちりつけたり、考え抜かれた金銭管理術を披露しています。すごいと見入ってしまいますが、とても自分には真似できません。

私に代わって誰か勝手にお金を管理してくれないかなー

とか思っていました。

そんなときにQapitalを使い始めました。

勝手に天引きして、意思弱くてもズボラでも、私の代わりにお金を貯めてくれる、まさにこの願いズキューンと満たしてくれるアプリだったのです。

自動貯金アプリQapitalの仕組み

あなたが事前に設定した「何らかの行動」をしたタイミングで、数十円〜数百円の小さなお金が、自分の銀行口座から引き落とされます。

引き落とされたお金はQapitalのアカウントに移されます。

Qapitalのアカウントは電子マネー残高のようなもの。紐付けた銀行から自動振込で少しずつお金が貯まっていきます。残高は自由に引き出すことができます。

Qapitalが普通の銀行と決定的に違うのは、自動振込のタイミング(トリガー)設定がめちゃくちゃ柔軟なこと。実例を見ていきましょう。

使い方の実例

ここからは実際のアプリ画面で、直近の記録をスクショしたものをお見せします。

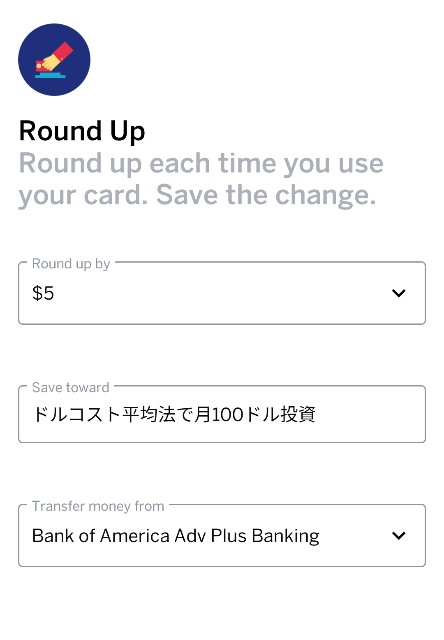

トリガーを設定する

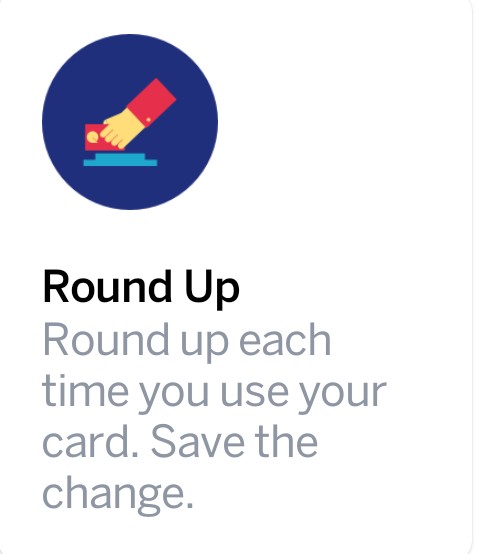

今回は、「Round Up」というトリガーを選びました。

クレジットカードで買物する度に5ドル以下の端数を貯金するというものです。

トリガーはたくさん用意されています。どんなトリガーから選べるのか、すぐ後で説明しますね。

トリガーを設定してしまえば、あとは生活するだけで知らないうちにお金が貯まっていきます。

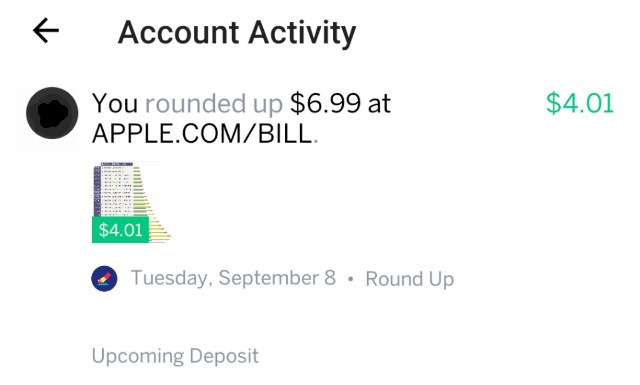

トリガーが発動する

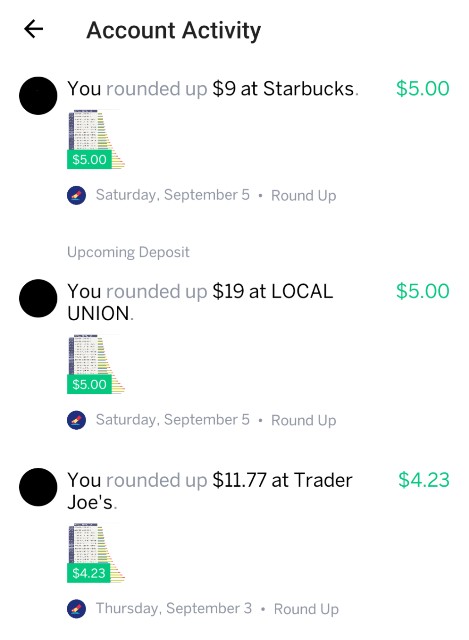

買物のたびに貯金額が増えていきます。こんな感じになります。

- Appleのサイトで6.99ドルの買物をした。→4.01ドルが自動で貯金された。

- スタバでコーヒーを9ドル買った。→5ドルが自動で貯金された。

- レストランで19ドルのご飯を食べた。→5ドルが自動で貯金された。

- スーパーで11.77ドルの食料品を買った。→4.23ドルが自動で貯金された。

何か支払いをするたびに、4~5ドルの端数が貯金されていきます。アプリを開く必要もありません。設定するだけで、あとは本当にほったらかしです。

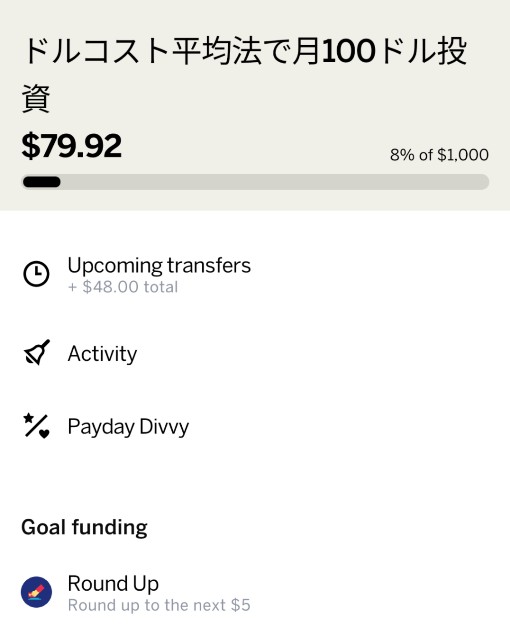

貯金の結果

知らない間に79ドルも貯まってる!

10日間で79ドルも貯まっていました。ということは、一月換算で240ドル=2万5千円くらいが、普通に生活しているだけで貯金できるということ。

買物のたびにちょっとずつ小銭を抜き取られているので、努力した感じや、お金が苦しくなったという感覚は全くありません。ノーダメージで収入が上がったような、そんな感じです。

設定できるトリガー(貯金ルール)の種類

トリガーとは、自動貯金するタイミングのこと。Qapitalでは次の5つのトリガーを設定できます。

① Round Up(端数を丸める)

お金を使うたびに、1ドル〜5ドルのうち好きな金額に合わせて、端数を貯金します。

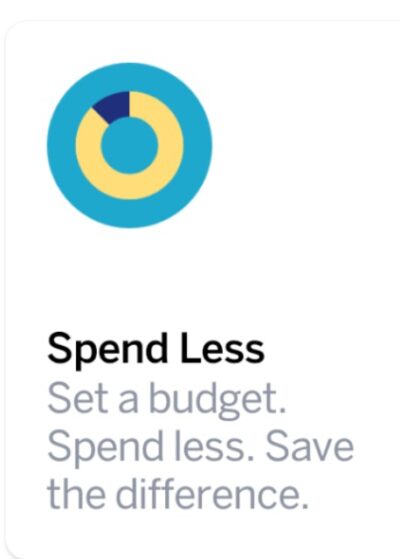

② Spend Less(余りを貯金)

支出項目に予算を設定して、余りを貯金します。

例えば「スタバ」という予算項目を作り、「1週間にスタバで使えるお金は30ドルまで」というルールを設定できます。

週末に、一週間でスタバに使った額と予算との差額が自動で貯金されます。

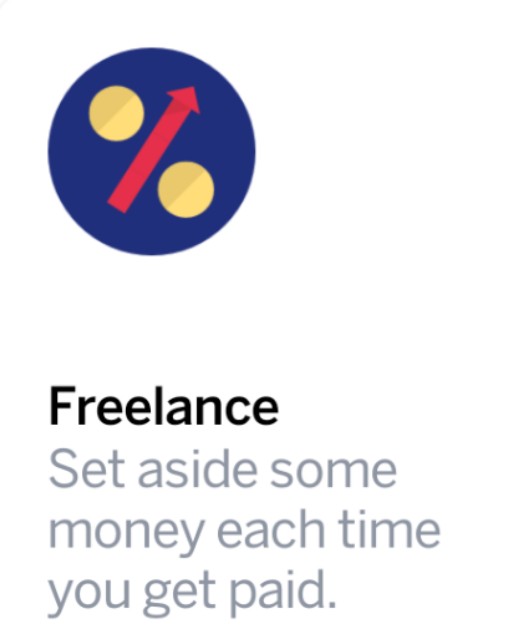

③ Freelance(個人事業主)

収入が入るたびに一定の割合を貯金します。後払いする税金を取り分けておくといった使い方ができます。

自営業や副業収入のある人には素晴らしい仕組みです。

④ Guilty Pleasure(罪深い愉しみ)

なるべくお金を使いたくない支出項目を設定し、それを買ってしまった時に罰として貯金するというもの。

例えばダイエット中であれば、「マクドナルドに行く度に5ドルの罰金」というルールを作れます。

罰金を取られるのでマクドナルドに行かなくなるし、食べてしまってもせめて貯金はできている、という状況を作り出せます。

⑤ Set and Forget(定額貯金)

1日〜1ヶ月の範囲で定期的に自動で天引きして貯金します。

IFTTTとの連携でさらに自由なトリガー設定

IFTTTは使い勝手がよくておすすめの自動化ツール。ここでは深入りしませんが、例えばスマホのGPSを使って「帰宅したらAmazonEchoからジャズが流れる」ように設定するとか。

これをQapitalと連携すると、「ジムに行くたびに300円貯金する」とかできるわけです。

Qapitalで自動貯金を始める方法

-

- Qapital公式サイト

- 紹介コード「pk67r923」

上のリンクからアカウントを登録できます。紹介コードを使うとQapitalから5ドルもらえます。

30日間は無料。その後は、3ドル・6ドル・9ドルのコースから選びます。

高いコースでは、AIを使ってアドバイスや資産運用などが受けられるようです。貯金目的なら3ドルコースで十分ですよ。

日本で使える自動貯金アプリ① Finbee

日本ではQapitalはまだ使えません。でも、類似のサービスがあります。

Finbeeは日本で一番人気の自動貯金アプリ。

銀行と連携して、ルールを設定し、Finbeeのアカウントに自動で貯めていきます。Qapitalと同じですね。

自由度の高い貯金ルール

Finbeeの貯金ルールは自由で、次のトリガーを設定できます。

「おつり貯金」(Round Upに相当)

登録したカードで買物をするたびに端数を自動で積み立てます。

端数は100円、500円、1000円から選べます。

「つみたて貯金」(Set and Forgetに相当)

定期的に一定額を貯金します。

毎日、毎週、毎月のいずれかの間隔を選べます。

「空き枠貯金」(Spend Lessに相当)

一定の予算に支出が収まったら、余りを自動貯金に回してくれます。

Finbee独自の「歩数貯金」

一日の歩数を数え、「達成したら貯金する」か「達成しなかったら貯金する」を選べます。

その他の自動貯金ルール

- 任意の場所に行ったら貯金する「チェックイン貯金」

- 自分との約束を守って貯金する「マイルール貯金」

- クリックで貯金する「ワンタップ貯金」

- 家計簿ソフトZaimと連携する「Zaim貯金」 ※Zaim貯金は2019年に終了しました

も使えます。場所をトリガーに設定できるのはFinbee独自で、だいぶ使い勝手は良さそうです。

「マイルール貯金」と「ワンタップ貯金」は、自分でアプリを開きクリックしなければなりません。ほったらかしで貯まってた!を目指すなら、それ以外のトリガーを選ぶのがおすすめです。

料金は無料

Finbeeは登録も利用も無料です。

ただしみずほ銀行を使う場合だけ、振込手数料が発生することがあるようです。

貯金した分だけポイントが貯まる

貯金額に対して0.1%のポイントがつきます。ポイントは額面額で使えます。

これはQapitalには無いシステムで、いいですね!

Finbeeで自動貯金をはじめる方法

- Finbeeをダウンロードして

- 招待コード bt8gfx を入れる

と、100ポイント(100円相当)がもらえます。

日本で使える自動貯金アプリ② しらたま

銀行またはマネーフォワードと連携して自動貯金するアプリです。

貯金先に応じて「バンクにしらたま」と、「プリカにしらたま」の二種類があります。

設定できる貯金ルールは二つ

ルールは「おつり貯金」、「つみたて貯金」の2つ。

二つからしか選べないのはちょっと残念ですが、私の経験上Round Up(おつり貯金)が一番貯まりやすかったので、特に他のルールを使いたかった!という人でなければ、まぁいいのかもしれません。

無料+大手運営の安心感

こちらも無料で使えます。

さらに運営元がマネーフォワードという点で、信頼性が高そうです。

アカウント開設はこちらからできます。

自動貯金アプリのデメリット

現金メインの人は利用法が限られる

現金での買い物は、アプリに認識されません。

なので、おつり貯金など「買物」をトリガーとする自動貯金ルールを設定したい場合は、クレカかデビッドカードが必要です。

ただし、現金メインでも自動貯金ができない訳ではありません。

定期的に積み立てる「つみたて貯金」や、GPSを使う「歩数貯金」、「チェックイン貯金」なら、カード決済をしなくても自動でお金を貯められます。

※ 余談ですけど

ほぼ確実に、これから日本もクレカや電子マネーが主流になります。

アメリカでは現金を持ちません。ガム一つでもクレジットカードで買うからです。中国はもっと完全に電子化されています。財布を持たない人も多いです。要らないからです。

彼らはデジタルツールで家計管理を自動化しています。QapitalやMintのような家計管理・自動貯蓄アプリは極めて一般的です。Qapitalのユーザーは世界ではもう180万人。アメリカでは70代の方ですら使っています。

現金は、記録に残せず、重たく、かさばります。

デジタルマネーしか使わない外国人がもし日本で生活すれば、非常に不便だと感じるでしょう。

総務省も電子化をすすめています。再び国境を越えての往来が始まったら、日本のクレカや電子マネー化は急激に進みます。QapitalやFinbeeの利用価値がこれから高まっていくのは間違いありません。

これは逃れられない社会的変化ですから、いち早く適応するべきだと思います。

※余談おわり

安全性?

Qapitalを2年使った限り、セキュリティの問題は全く生じていません。

提携銀行が少ない(日本の場合)

現在のところ、これが一番のネックだと思います。将来的には増えていくのでしょうが。

ちなみにQapitalはアメリカのほぼ全ての銀行を網羅しています。

Qapitalを1年間使っての感想

普通に生活しているだけですが、毎月2〜3万円は貯まります。

お金を払って貯金するの?

とはじめは思っていましたが、その100倍の金額を貯めてくれました。貯めたお金は米国株投資に使っていますす。元々使わなかったお金なので、丸々そちらに回しています。

貯金は今すぐ始めるべきです。複利効果は時間が一番の味方ですからね。

Qapital: このリンクから登録するか、紹介コード「pk67r923」を入力すると5ドルもらえます。(45日間解約せず、$20貯める必要があります)

Finbee: ダウンロードして招待コード bt8gfx を入れると、100ポイントがもらえます。

関連記事

外貨が使えるデビットカードで自動貯金するならWiseがおすすめです。

コメント