投資のポートフォリオをどうやって組めばよいのか、自分なりの方法を持っていますか?

以前の私は行き当たりばったりで売買していましたが、今はルールに従ってポートフォリオを組んでいます。 感情次第に取引していた時代と比べて投資成績が年10%以上上がり、規律をもつことの大事さを実感しています。

そのルールとは次のもの。

- 証券口座を二つ持ち、短期投資と長期投資に分ける

- ポートフォリオの割合をセクター別に設定する

- 予め決めたETFを毎月購入する

この記事では、私が実践している上記ポートフォリオの組み方をご紹介します。

ちなみに、私のポートフォリオは高橋ダンさんの教えに大きく依拠しています。ウォール街で活躍していた元トレーダーで、投資ノウハウをYoutubeで発信している方です。投資を始めるにあたっては、ダンさんの著作「世界のお金持ちが実践するお金の増やし方」で長期投資のマインドセットと方法論を押さえておくことをおすすめします。

ルール1.長期と短期に分ける

長期投資の口座では、セクター別に割合を決めて毎月淡々と積み増していきます。

それとは別に、短期用口座を用意して、トレンドに乗って短期(数日~半年以内)で利益を確定する取引を行います。

口座を分ける理由

それは、損切りのためです。

予想外に下がった投資で、損切りできないまま塩漬けになったり、

長期に切り替えれば、いつかは「安い時期に買えた」と言えるかも

などと自分を納得させて、損を増やしたことはありませんか?

短期用口座を分けると、ポジションを取った時点で「短期でホールドする」という意思が明確になるので、事前に決めた損切りルールを行う可能性が高くなります。

長期と短期の資金の割合

短期投資は10~30%、長期投資は70~90%の範囲で、自分のリスク許容度に則って設定します。

私は現在次のとおりに設定しています。

- 短期投資:20%

- 長期投資:80%

ここからは、長期投資のポートフォリオについて話します。短期投資ではその時々のトレンドを見て投資します。事前に設定するポートフォリオはありません。

ルール2. セクター別の投資割合を設定する【分散投資】

投資の世界では分散投資が原則です。

分散投資とは、値動きが連動しない商品を幅広く取りそろえるということ。

同じような値動きをする株式ばかり買ってしまったら、市場が好調なときはいいですが、リーマンショックのような暴落時には資産が暴落してしまいます。長期国債のように、株式と反対の動きをする商品をもっておけば、株式相場が下げているときに、資産の下げ幅を抑えることができます。

「一つのかごに卵を全部盛るな」とも言われます。

2-1. ボラティリティ別に分散する

投資商品のリスクレベルを分けて管理するため、ポートフォリオを次のカテゴリに分けます。そして、資産全体に占めるそれぞれの割合を定めます。

- リスク大(株式、社債、不動産)

- リスク小(国債・現金)

- コモディティ(貴金属、金属、エネルギー、農業商品、仮想通貨)

リスク大(株式、社債、不動産)はおおむね景気と連動します。

リスク小(国債、現金)はボラティリティが低く、不景気や暴落時に備えるための安全資産です。国債は債務不履行の可能性が低い先進国の長期国債を重点的に購入します。現金はデフレ時に価値があがるため、インフレ・デフレに対応した分散ができます。

コモディティ(貴金属、金属、エネルギー、農業商品、仮想通貨)

リスク大・リスク小のそれぞれと違うトレンドで動く商品です。

私は次の割合を設定しています。

リスク大:リスク小:コモディティ = 50%:30%:20%

2-2.通貨を分散する

日本で普通に生活していれば資産の殆どは日本円となりますが、これでは為替変動リスクに対応できません。

国力や金融政策による変動幅は結構大きく、歴史を見ればわかります。

- 1923年~1933年 円の価値が半分になる(100円=40ドル→20ドル)

- 1985年~1995年 円の価値が3倍になる(1ドル=250円→80円)

1923年からの10年間はドルを保有するべき、1985年からの10年間では円を保有するべきでした。

通貨の価値は変わり、誰にも予測はできません。未来がどうなっても資産を守れるように、外貨預金や外貨建てのETFでできるだけ通貨を分散することが必要です。

ルール3. 一定のETFを毎月購入する

ETFとは、セクター別の個別株を総合した証券会社の商品です。

長期投資ではETFを購入します。個別株は買いません。倒産リスクを避けることができ、個別株よりも株価が安定しているため、長期投資向きです。

投資信託と異なり上場しているので、市場が開いている時に普通の株式のように売買できます。投資信託は相場が閉まった後にしか売買できず、一日に一つの価格しかありません。

※ 「ETFは投資信託より手数料が安い」ともいわれますが、最近はノーロード型(手数料無料)の投資信託商品が増えたので、必ずしも当てはまらないと思います。

ETFの選び方

アメリカには5024種類ものETFがあります。(ETF検索できるサイト:www.etfdb.com)

ETFを選ぶ際は、リスクや通貨のほか、地域・マーケットなど様々な観点から分散します。似たETFがある場合、発行総額が多く一番人気の商品を選びます。

事前に設定した割合に合うよう、毎月調整しながら購入していきます。

リスク小(国債等):30%

コモディティ:20%

さらに、次の枠も設定して地域別の分散も図っています。

先進国:50%

新興国:30%

中国+インド:20%

これら複数の条件を満たす解は連立方程式を解くようなもので、人力でやるのは手間がかかります。私はGoogle Spreadsheetで自動化しています。

購入している銘柄のご紹介

ここからは、長期積立で購入している具体的な銘柄をご紹介します。

毎月、ポートフォリオのバランスを参照しつつ、ここに挙げた一覧から購入する商品を選びます。これ以外の商品も稀に追加しますが、基本的には選択肢から除きます。

① 株式・社債・不動産

先進国株式

| ETF名称 | 地域・類型 | 説明 |

| SPY | 米国株式 | ドル建て |

| VEA | 米国以外の先進国株式 | ドル建て |

| VWO | 新興国株式 | 堂建 |

| SXRT | 欧州株式 | Euro Stoxx 50と連動。ユーロ建て |

| 1306 | 日本株式 | TOPIX連動。円建て |

| DAXEX | ドイツ株式 | DAX連動。ユーロ建て |

新興国株式

教育水準の高い人口が今後伸びる中国(香港)・インドには特に注目していまして、長期資金の20%を配分しています(後述)。

| ETF名称 | 地域・類型 | 説明 |

| FXI | 香港株式 | ドル建て |

| 2800 | 香港株式 | 香港ドル建て |

| INDA | インド株式 | ドル建て |

| VNM | ベトナム株式 | ドル建て |

| EIDO | インドネシア株式 | ドル建て。 |

| EZA | アフリカ株式 | ドル建て。 |

不動産

| ETF名称 | 地域・類型 | 説明 |

| REET | 米国不動産 | ドル建て |

社債

| ETF名称 | 地域・類型 | 説明 |

| SRLN | 先進国社債 | 先進国の長期・適格社債(Loan) |

| HYG | 先進国社債 | アメリカ・カナダの短期・不適格社債(Bond) |

次の基本的区分は押さえておきましょう。適格・不適格の割合を調整することで、自分のリスク許容度をポートフォリオに反映できます。

- 適格社債: 倒産の危険が少ない企業の社債。安全である代わりに利息が低い。

- 不適格社債: ジャンク債。不履行のリスクがある代わりに利息が高い。

不動産

| ETF名称 | 地域・類型 | 説明 |

| VNQI | 米国以外の不動産 | ドル建て |

| 1343 | 日本の不動産 | 円建て |

米国不動産はSPYと連動しており分散の観点からは意味が無いと思っているので、買いません。

購入したい方は、アメリカの不動産指数に連動するVNQがあります。

現金・国債

| ETF名称 | 地域・類型 | 説明 |

| TLT | 米国・長期国債(20~30年) | 米国株式と逆相関している。国債としてはボラ高め。 |

| TIP | 米国・短期国債(3年~) | |

| BND | 米国・国債その他の債権 | 短期~長期の格付けの高い公債を含み、値動きが安定している。 |

| 1306 | 日本株式 | TOPIX連動。円建て。 |

現金は預貯金を含みます。日本人の平均資産の50%超は現金ですが、私は20%程度でよいと考えています。

国債は米国だけです。安全性が高く、値動きが安定しており、利率が高いからですす。

※ 直近でテーパリングが見込まれる今は、国債を買い増すタイミング。短期国債は下落する可能性が高いので、長期のTLTがよさそうです。

コモディティ

過去50年のコモディティ価格を振り返ると現在は価格が低く、長期的にはお買い得かもしれません。

貴金属

| ETF名称 | 地域・類型 | 説明 |

| DBP | 金銀プラチナ | |

| GLD | 金 | |

| IAU | 金 | 一株価格が安い。GLDの代替として。 |

| SLV | 銀 | |

| PPLT | プラチナ | CFDを使うのもよい。 |

| PALL | パラジウム | CFDを使うのもよい。 |

コモディティの中でも特に集中するべきなのは「金」です。金はインフレリスクに備えるために必要で、しかも今は歴史的に見て安値圏にあります。

金や貴金属への投資については、こちらの本に目を通しておけば十分です。

亜鉛、ニッケル、アルミナ、銅については、よいETFがないので、ポートフォリオに含める場合はETFではなくCFDという商品を購入します。

日本国内からCFDを購入する場合は、スプレッドが安いDMM証券あたりが手頃でよさそうです。

その他コモディティETF

| ETF名称 | 地域・類型 | 説明 |

| DBA | 農業商品 | コーヒー、砂糖、小麦、コーンなど個別商品を買いたいときはCFD。 |

| USO | 原油 | |

| UNG | 天然ガス |

エネルギー(USO・UNG)はボラティリティが高いので、資金を集中しないよう注意します。

仮想通貨

| 名称 | 系統・Ticker | 説明 |

| Bitcoin | BIT | |

| Ethereum | ETH | ビットコインに次ぐ2番目の仮想通貨 |

| Litecoin | LTC | |

| Cardano | ADA | |

| Bitcoin Cash | BCH | |

| Ripple | XRP | |

| Doge Coin | DOGE | イーロンマスクの推しコイン。Twitterのマスク砲で激しく上下する |

| Zcash | ZEC | |

| EOS | EOS | |

| OmiseGo | OMG |

仮想通貨は伝統的な投資商品ではありませんが、外せません。取引所で現物を少しずつ積み増しています。

アルトコインがBitcoinを追いかける形で遅れて動きます。大局的には連動しているので、凝りたくない方はBitcoinだけでもOKでしょう。

仮想通貨の口座がまだ無い方は、Coinbaseで開設・取引すると、日本進出キャンペーンで10ドル分のビットコインがもらえます。こちらからどうぞ。※2021年11月18日まで

通貨の分散は以上で十分できているので、FXは手を出していません。

投資へのモチベーション

以上で本編は終わりです。ここからはおまけで一つだけ。

複利効果を侮るなかれ!

複利効果、その凄さは具体的に見れば分かります。次の条件で積立投資をするとします。

- 元金10,000ドル(約100万円)

- 毎月1,000ドル(約10万円)を積み増し

- 年利6%で運用

この条件で数年運用(米国株)した場合の利益はどうなるか。

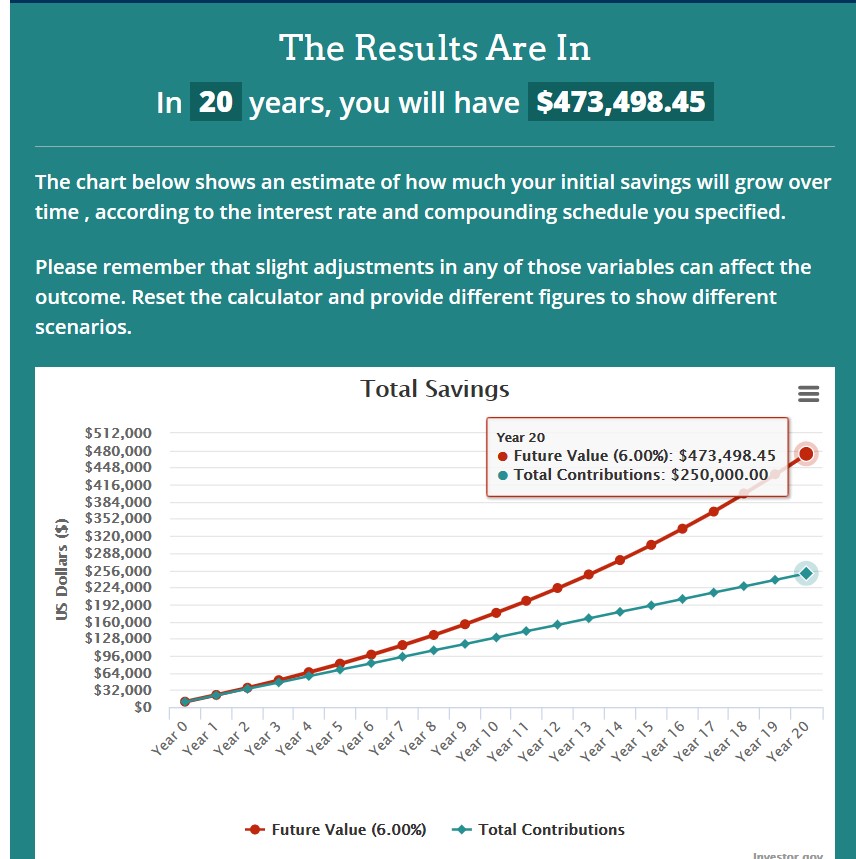

20年後

250,000ドル(約2500万円)の積立額が、473,498ドル(約4800万円)に膨れ上がっています。

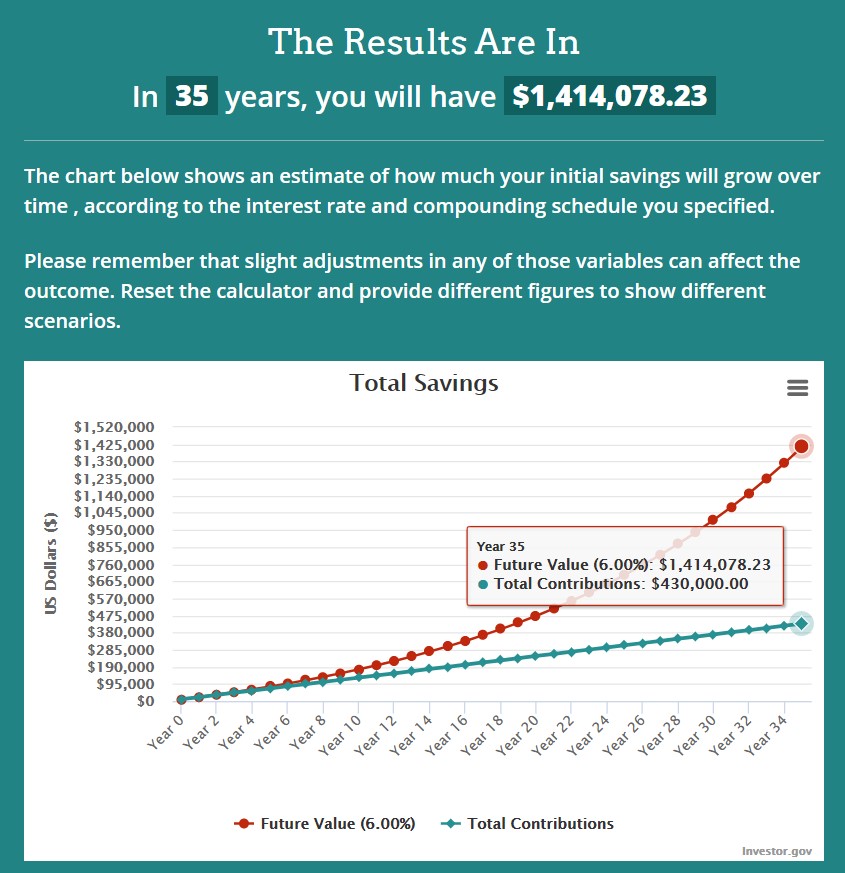

35年後

430,000ドル(約4300万円)の元本が、1,414,078ドル(約1億5千万円)に膨れ上がっています。20年で元金が2倍、35年で3倍になるということです。

20代のうちから、面倒くさがらずに投資すれば、何倍にもなって返ってきます。

手元の10万円を節約して投資すれば、20年後には20万円、35年後には30万円になります。

コメント

[…] […]